河南王建凯

2020-10-10 13:13

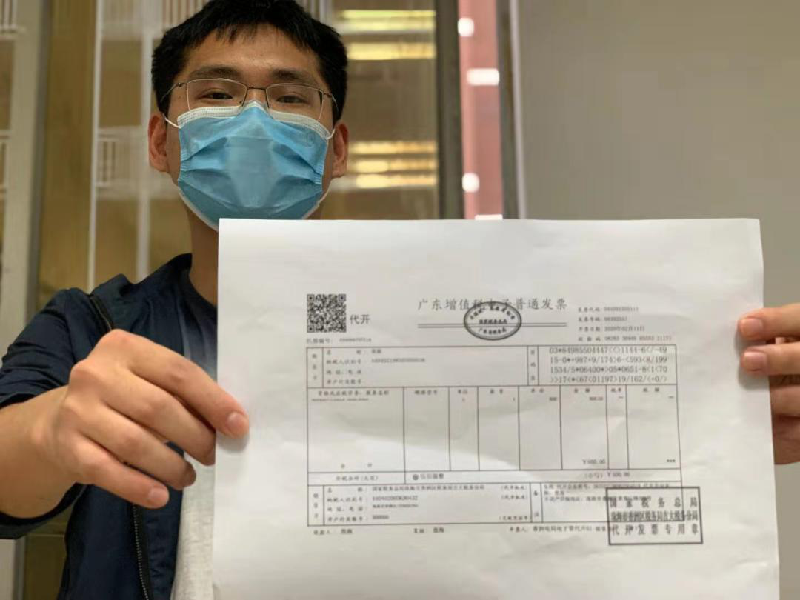

根据《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)文件规定,四、纳税人同时丢失已开具增值税专用发票或机动车销售统一发票的发票联和抵扣联,可凭加盖销售方发票专用章的相应发票记账联复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。

纳税人丢失已开具增值税专用发票或机动车销售统一发票的抵扣联,可凭相应发票的发票联复印件,作为增值税进项税额的抵扣凭证或退税凭证;纳税人丢失已开具增值税专用发票或机动车销售统一发票的发票联,可凭相应发票的抵扣联复印件,作为记账凭证。

五、本公告自发布之日起施行。《国家税务总局关于简化增值税发票领用和使用程序有关问题的公告》(2014年第19号,国家税务总局公告2018年第31号修改)第三条同时废止。

转发0评论53

汕头市濠江区钱塘湾

2020-10-19 12:16

市落实了农户土地承包权,

大农产业

2020-10-17 06:59

助力乡村经济

李月梅

2020-10-16 16:55

如何处理。

河南王建凯

2020-10-13 08:29

谢谢各位朋友

农友0118

2020-10-13 07:04

讲的非常好!

农友2542

2020-10-12 20:05

讲的非常好

习高飞

2020-10-12 08:22

讲的特别好

农友8213

2020-10-12 08:01

说的非常好

水~龙

2020-10-12 06:39

好。。。。

农友2313

2020-10-12 05:14

好的好的好的好的

巍巍昆仑

2020-10-12 04:52

不错,真不错。

市我最傻

2020-10-12 03:03

好很好非常好

农友7945

2020-10-12 01:36

好非常好!

任秀杰农友8347

2020-10-11 21:02

。。。。。

农友1920

2020-10-11 19:25

讲得很好,

农友2740

2020-10-11 19:02

非常好。讲的好。

农友0116

2020-10-11 17:33

好好好!!

刘全龙农友0482

2020-10-11 17:18

好的很好!

农友4174

2020-10-11 16:24

知道了谢谢

农友0045

2020-10-11 13:36

好讲的非常好